Trustly kihlveod Eestis: täielik juhend panustajale 2026

Millised kontorid toetavad, kuidas teha sissemakseid, väljamakseid ja boonuseid kasutada. Andmepõhine juhend.

Loading...

Mida iga Eesti panustaja peab Trustly kohta teadma

- Trustly on avatud panganduse otsemakse, mis toetab Eestis nelja panka (SEB, LHV, Swedbank, Luminor) — sissemaksed on kohesed, väljamaksed jõuavad pangakontole tundidega.

- Ainult EMTA-litsentsiga kihlveokontorites panustamine tagab maksuvabastuse — makseviis (Trustly, pangalink, kaart) ei muuda midagi, loeb litsentsi olemasolu.

- 2026. aasta hasartmänguseaduse muudatused nõuavad EMP-litsentsiga maksekanaleid, tugevdades Trustly positsiooni Eesti turul.

- Pay N Play vähendab registreerimisaega 48 sekundilt alla 10 sekundi — 25% mängijatest loobub liiga pika registreerimise tõttu.

- Hasartmängumaks langeb järk-järgult 6%-lt 4%-le, mis tähendab operaatoritele rohkem ruumi paremate koefitsientide pakkumiseks.

Miks Eesti panustajad valivad Trustly'd

Kolm aastat tagasi tegin ma esimese Trustly sissemakse kihlveokontoris ja mõtlesin — miks ma pole seda varem avastanud? Raha jõudis kohale enne, kui jõudsin kohvimasina juurde kõndida. Sellest hetkest peale olen analüüsinud, võrrelnud ja testinud seda makselahendust igas Eesti turul tegutseva operaatori juures. See juhend koondab 12 aasta kogemuse panustamisanalüütikas ja annab sulle selge pildi sellest, kuidas Trustly Eesti kihlvedude maastikul tegelikult töötab.

Trustly on avatud panganduse (open banking) platvorm, mis ühendab sinu pangakonto otse kihlveokontoriga. Vahendajaid pole, e-rahakotte pole, kaardimaksete viivitust pole. Sa valid oma panga, logid sisse tuttava panga autentimislahendusega ja makse liigub sekunditega. Eestis toetab Trustly'd neli suurt panka ja kümmekond litsentseeritud kihlveokontorit — ning need numbrid kasvavad.

Aga miks just Trustly, kui pangalink on eestlasele niigi tuttav? Vastus peitub kiiruses ja paindlikkuses. Trustly väljamaksed jõuavad pangakontole tundide, mitte päevade jooksul. Sa ei pea looma eraldi e-rahakoti kontot ega jagama oma kaardiandmeid. Ja 2026. aasta seadusmuudatused teevad pildi veelgi selgemaks — ainult EMP-litsentsiga makselahendused on lubatud, mis tähendab, et Trustly positsioon turul tugevneb.

Üle 470 miljoni inimese maailmas kasutab juba avatud panganduse teenuseid. Trustly ise on jõudnud 120 miljoni kasutajani. Need pole abstraktsed numbrid — need peegeldavad fundamentaalset muutust selles, kuidas inimesed veebis maksavad. Eesti, kus digitaalne identiteet ja pangandus on igapäevaelu osa, on selle muutuse esirinnas.

120M+ kasutajat

Trustly globaalne kasutajaskond 2025. aasta seisuga

4 Eesti panka

SEB, LHV, Swedbank ja Luminor toetavad Trustly makseid

<10 sekundit

Keskmine sisselogimise aeg uuendatud Pay N Play lahendusega

Selles juhendis käin läbi kõik, mida Eesti panustaja peab teadma: kuidas Trustly tehniliselt töötab, millised kontorid seda toetavad, kuidas teha sissemakseid ja väljamakseid, millised pangad sobivad, kuidas on lood turvalisusega ja mida tähendab 2026. aasta maksureform sinu võitude jaoks. Iga väide on toetatud konkreetsete andmetega — mitte üldsõnaliste lubadustega.

Eesti hasartmänguturg on kasvanud üle kolme korra viimase viie aasta jooksul ja spordiennustuste segment on üks kiiremini kasvavaid. Trustly positsioon selles kasvus on selge: avatud panganduse maksed on muutunud eestlaste eelistatud tehinguteeks, sest need sobivad kokku pangalingi kultuuriga, mida eestlased on aastaid harjunud kasutama. See juhend ei ole reklaam — see on analüütiline tööriist, mis aitab sul teha informeeritud otsuseid.

Kuidas Trustly kihlvedude puhul töötab

Mu sõber küsis hiljuti: "Aga kuhu mu raha tegelikult läheb, kui ma Trustly kaudu maksan?" Aus vastus on — sinu raha ei lähe Trustly'sse. See on oluline erinevus, mida paljud panustajad ei mõista. Trustly ei ole e-rahakott ega maksekaart. See on otsemakse kanal, mis kasutab avatud panganduse tehnoloogiat, et ühendada sinu pangakonto otse kihlveokontori pangakontoga.

Avatud pangandus (open banking) — reguleeritud süsteem, kus kolmandad osapooled saavad sinu nõusolekul pääseda ligi sinu pangaandmetele ja algatada makseid. Euroopa Liidus reguleerib seda PSD2 direktiiv.

Otsemakse (direct bank payment) — makse, mis liigub otse sinu pangakontolt saaja pangakontole ilma vahendajata. Trustly tegutseb siin tehniline sillana, mis võimaldab seda protsessi automatiseerida.

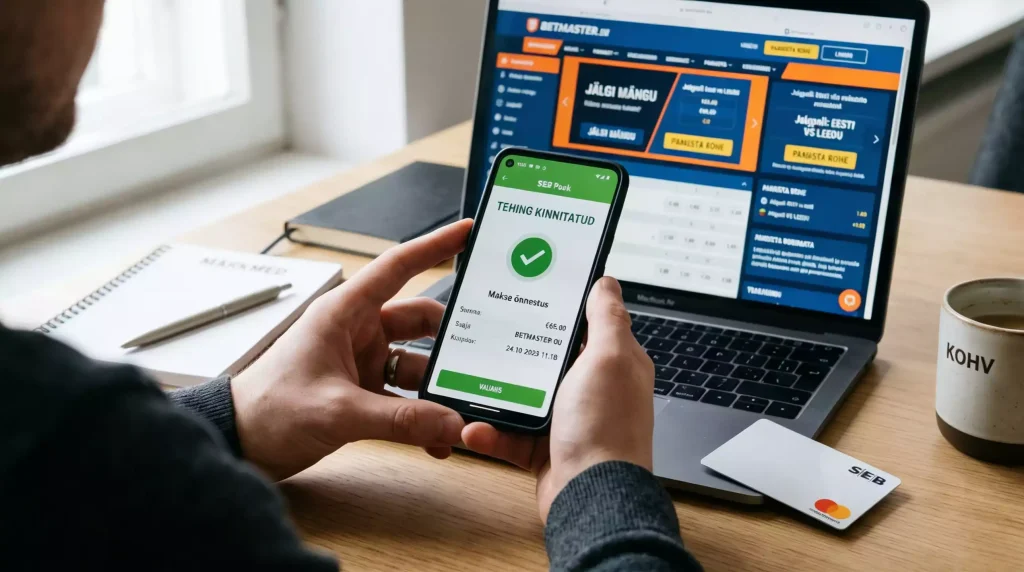

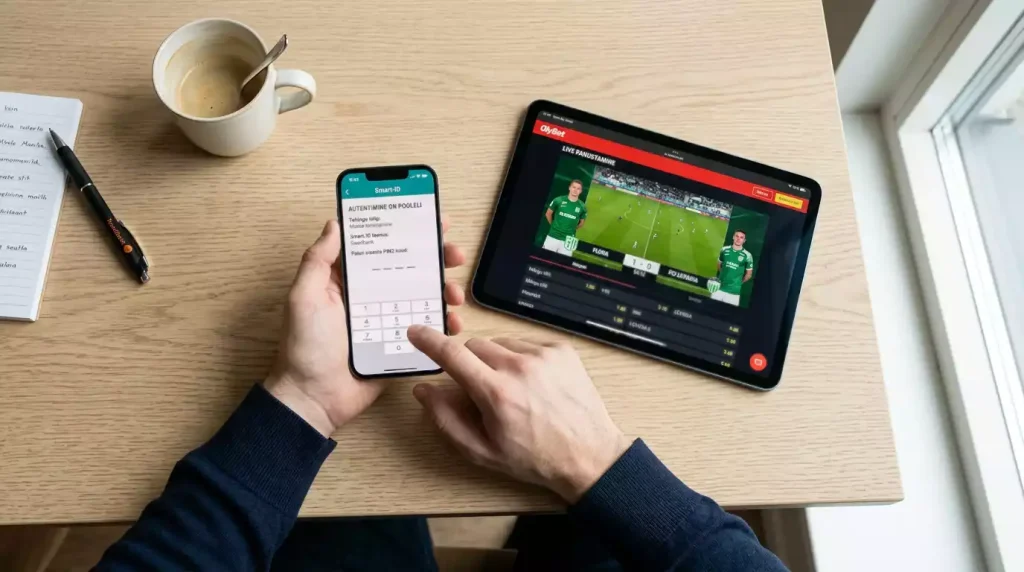

Praktikas näeb protsess välja nii: sa valid kihlveokontoris maksemeetodiks Trustly, valid oma panga (Eestis SEB, LHV, Swedbank või Luminor), logid sisse oma panga tuttava autentimislahendusega — Smart-ID, Mobiil-ID või PIN-kalkulaator — ja kinnitad makse. Trustly ei salvesta sinu pangaparoole ega kaardiandmeid. Iga tehing on eraldiseisev autoriseerimisprotsess.

Makse voog: pangast kihlveokontorisse

1. Panustaja valib kihlveokontoris Trustly ja sisestab summa.

2. Trustly suunab panustaja valitud panga turvalisse keskkonda.

3. Panustaja autendib end Smart-ID, Mobiil-ID või PIN-kalkulaatoriga.

4. Pank kinnitab makse ja edastab info Trustly'le.

5. Trustly teavitab kihlveokontorit — raha kajastub mängukontol sekunditega.

Kogu protsess võtab tavaliselt alla minuti. Ma olen seda mõõtnud korduvalt: keskmine aeg Smart-ID-ga on umbes 25-30 sekundit esimesest klikist raha kajastumiseni kontol. Võrdluseks — kaardimaksel kulub sama aeg ainuüksi 3D Secure'i autentimisele ja raha kajastub sageli viivitusega.

Veel üks oluline aspekt: Trustly ei ole eraldiseisev rakendus, mida sa pead alla laadima. See on integreeritud kihlveokontori makseleheküljele. Sa ei pea looma Trustly kontot, sa ei pea meeles pidama eraldi parooli ja sa ei pea hoidma Trustly's saldot. Iga kord, kui sa teed makse, läbid sa oma panga autentimise — ja see ongi kogu "registreerimise" protsess. See lihtsus on Trustly üks peamiseid eeliseid võrreldes e-rahakottidega, kus pead esmalt kontole raha kandma ja seejärel sealt edasi suunama.

Trustly töötleb globaalselt tohutuid mahtusid. 2024. aastal liikus Trustly kaudu 85-100 miljardit dollarit makseid, mis tähendab 54-protsendilist kasvu aastaga. Need pole väikeettevõtte numbrid — see on finantstehnoloogia suurliiga. Alexandre Gonthier, Trustly Inc. juht, on seda kasvu kommenteerinud nii: avatud panganduse maksed on muutunud kaardimaksete tõsiseltvõetavaks alternatiiviks.

Mida see tähendab sulle kui panustajale? Kolme asja. Esiteks, sinu makse on kiire, sest Trustly kasutab reaalajas pankadevahelist suhtlust — mitte partii-töötlust, mis on kaardimaksete taga. Teiseks, sinu andmed on kaitstud, sest Trustly ei salvesta pangaparoole ja sinu kaardinumber ei liigu üldse. Kolmandaks, väljamaksed toimivad sama kanalit pidi tagasi, mis tähendab, et sa ei pea lisama eraldi väljamaksemeetodit.

Üks nüanss, mida ma olen aastate jooksul õppinud: Trustly makse kiirus sõltub ka operaatori poolsest töötlusest. Sissemakse on alati kohene, sest pank kinnitab makse reaalajas. Väljamakse kiirus aga varieerub, sest kihlveokontor peab makse esmalt ise heaks kiitma. Mõni operaator teeb seda minutitega, teine võtab paar tundi. Trustly enda pool viivitust ei tekita.

Kuidas Trustly erineb teistest makseviisidest, mida Eesti kihlveokontorid pakuvad? Pangalink on kõige lähedasem alternatiiv — mõlemad kasutavad otse sinu pangakontot. Vahe on selles, et pangalink on traditsiooniliselt ühesuunaline (ainult sissemakseks), samas kui Trustly töötab mõlemas suunas. E-rahakotid (Skrill, Neteller) nõuavad eraldi konto loomist ja raha liigutamist kolmanda osapoole kontole. Kaardimaksed on aeglased ja nõuavad kaardiandmete jagamist. Trustly asub nende vahel: pangakonto turvalisus koos e-rahakoti mugavusega, ilma kumma puudusteta.

Veel üks praktiline tähelepanu: mobiilis töötab Trustly täpselt samamoodi kui arvutis. Panga autentimisrakendus (Smart-ID) avaneb automaatselt ja kogu protsess toimub sujuvalt. Euroopas moodustavad mobiiliseadmed 58% veebipõhise hasartmängu tuludest ja Trustly on selleks valmis — mobiililiides on optimeeritud ja ei nõua eraldi rakendust.

Eesti kihlveokontorid Trustly toega

Kui ma 2014. aastal Eesti kihlvedude turgu analüüsima hakkasin, toetas Trustly'd täpselt null operaatorit. Täna on pilt täiesti teine. Eesti turg on reguleeritud Maksu- ja Tolliameti (EMTA) litsentsisüsteemiga ning riigis tegutseb umbes 30 litsentseeritud hasartmänguoperaatorit. Neist märkimisväärne osa on Trustly oma makselahenduste hulka lisanud.

Miks see muutus toimus? Eesti panustajad on tehniliselt haritud ja eelistavad otsemakseid. Pangalink on siin turul aastaid domineerinud, seega oli panustajate ootus selge: raha peab liikuma otse pangakontolt mängukontole, ilma e-rahakottide vahepeatusteta. Trustly sobitus sellesse ootusesse ideaalselt.

Oluline on mõista, et kõik EMTA-litsentsiga operaatorid peavad vastama Eesti seadusnõuetele: mängijakaitse, vastutustundliku mängu tööriistad, enesevälistuse registri kontroll ja läbipaistev rahaline aruandlus. See süsteem ei ole formaalsus — regulaator teostab aktiivset järelevalvet ja mängijatel on reaalsed kaebevõimalused. Trustly-toega operaatorid on selle süsteemi osa.

EMTA-litsentsiga kontorid

Eestis tohib kihlvedusid pakkuda ainult EMTA tegevusloa alusel. Trustly-toega operaatorid omavad kõik kehtivat Eesti litsentsi, mis tagab mängija õiguste kaitse ja vaidluste lahendamise mehhanismi.

Rahvusvahelised operaatorid

Mitu suurt rahvusvahelist kihlveokompaniid on Eesti turule sisenenud just EMTA litsentsi kaudu. Trustly on neile sageli esimene makseviis, mida nad Eesti turul pakuvad, sest integratsioon on kiire.

Kohalikud tegijad

Eesti päritolu operaatorid on Trustly'd integreerinud hiljem, kuna neil oli juba toimiv pangalingi lahendus. Siiski on enamik neist nüüdseks Trustly lisanud, sest see võimaldab kiiremat väljamakset.

Trustly teenindab globaalselt üle 800 mängubrandi, mis tähendab, et ettevõttel on hasartmängusektoris tugev positsioon ja lai integratsioonikogemus. Eesti operaatorite valikul on aga kõige olulisem kriteerium litsentsi olemasolu — mitte makseviisi mugavus. Ainult EMTA litsentsiga kontoritest tehtud panused tagavad sulle maksuvabastuse ja regulatiivse kaitse.

Mida konkreetselt vaadata, kui valid Trustly-toega kihlveokontorit? Neli asja. Esiteks, EMTA litsentsi kehtivus — seda saad kontrollida EMTA kodulehelt. Teiseks, Trustly limiidid selles konkreetses kontoris — minimaalne sissemakse, maksimaalne sissemakse, väljamakse alammäär. Kolmandaks, väljamakse töötlusaeg — mõni operaator töötleb Trustly väljamakseid tundidega, teine võtab 1-2 tööpäeva. Neljandaks, koefitsientide tase — see mõjutab su pikaajalist tulu rohkem kui ükski boonus.

Üks trend, mida ma olen viimase kahe aasta jooksul Eesti turul näinud: uued turule sisenejad integreerivad Trustly kohe esimese makseviisina, mitte hiljem lisavõimalusena. See on märk sellest, et Trustly on muutunud Eesti panustajate jaoks eelduseks, mitte lisaväärtuseks. Kontor, mis Trustly'd ei toeta, alustab Eesti turul juba kaotuspositsioonist.

Iga operaatori Trustly tingimused — limiidid, väljamakse kiirus, boonuste kättesaadavus — erinevad märgatavalt. Detailse Eesti Trustly kihlveokontorite võrdluse leiad eraldi ülevaatest, kus käsitlen igat operaatorit konkreetsete numbrite ja tingimuste kaupa.

Sissemaksed ja väljamaksed samm-sammult

Esimene kord, kui ma Trustly väljamakset ootasin, värskendsin oma pangakonto lehekülge iga viie minuti tagant. Teine kord jõi ma rahulikult kohvi. Kolmas kord ei mõelnud ma sellele üldse — raha oli kontol enne, kui ootamist jõudsin alustada. See on Trustly sissemaksete ja väljamaksete tegelik väärtus: mitte ainult kiirus, vaid harjumuse muutumine.

Sissemakse protsess on tehniline suhe kolme osapoole vahel: sina, sinu pank ja kihlveokontor. Trustly on nendevaheline turvaline sild. Kogu tehing toimub sinu panga keskkonnas — sa ei sisesta kunagi oma andmeid kihlveokontori veebilehel.

Trustly sissemakse sammud

- Ava kihlveokontori kassasektsioon ja vali makseviisiks Trustly

- Sisesta soovitud sissemakse summa (minimaalselt 10 eurot)

- Vali oma pank nimekirjast (SEB, LHV, Swedbank või Luminor)

- Suunatakse panga turvalisse keskkonda — autenteeri Smart-ID, Mobiil-ID või PIN-kalkulaatoriga

- Kinnita makse summa ja saaja — raha kajastub mängukontol kohe

Väljamakse protsess on sisuliselt sama, ainult vastupidises suunas. Sa valid kassasektsioonis väljamakse, määrad summa (minimaalselt 20 eurot) ja Trustly suunab raha sinu pangakontole. Siin tekib aga üks oluline erinevus: sissemakse kajastub alati koheselt, aga väljamakse kiirus sõltub kahest tegurist. Esiteks, operaatori sisemisest töötlusajast — mõni kinnitab väljamakse automaatselt, teine nõuab manuaalset kontrolli. Teiseks, pangapoolsest laekumise ajast, mis Eesti pankade puhul on tavaliselt mõned tunnid.

Üks asi, mida paljud algajad ei tea: väljamakse saab tavaliselt teha ainult sama meetodiga, millega sissemakse tehti. See tähendab, et kui tegid sissemakse Trustly kaudu, pead ka väljamakse tegema Trustly kaudu. Enamik operaatoreid rakendab seda poliitikat rahapesu tõkestamise nõuete tõttu. Praktikas on see mugav, sest sa ei pea midagi eraldi seadistama — Trustly väljamakse läheb automaatselt samale pangakontole, kust sissemakse tuli.

Trustly limiidid Eestis

Minimaalne sissemakse: 10 eurot. Minimaalne väljamakse: 20 eurot. Maksimaalsed limiidid varieeruvad operaatoriti — mõni lubab kuni 5000 eurot ühe tehinguga, teine seab päevalimiidi. Trustly enda poolt ei ole sissemaksele ülempiiri, piirangud tulevad operaatorilt või pangalt.

Üks praktiline nõuanne, mida ma olen aastate jooksul õppinud: tee esimene sissemakse ja väljamakse väikese summaga. See läbib kõik kontrolli- ja verifitseerimisprotseduurid ning edaspidised tehingud toimuvad kiiremini. Paljud operaatorid nõuavad esimesel väljamaksel identiteedi kinnitust (KYC), mis võib esimest tehingut aeglustada, aga pärast seda on tee sile.

Kas Trustly tehingud on tasuta? Trustly ise ei küsi panustajalt teenustasu. Operaatorid võivad teoreetiliselt lisada oma tasu, aga Eesti turul ma seda praktikas kohanud ei ole — ükski EMTA-litsentsiga kontor ei kehtesta hetkel Trustly sissemakse ega väljamakse tasu. Sinu pank võib aga rakendada standardseid ülekande tasusid, mis sõltuvad su pangapaketist.

Mida teha, kui Trustly makse ei lähe läbi? Kõige levinumad põhjused on limiidi ületamine (kas pangapoolne päevalimiit või operaatori poolt seatud sissemakse ülempiir), ebapiisav kontojääk, või ajutine tehniline probleem panga ja Trustly vahel. Minu kogemus on näidanud, et üle 90% probleemidest lahendab üks kolmest asjast: kontrolli oma pangalimiite, oota paar minutit ja proovi uuesti, või kasuta teist brauserit. Harvematel juhtudel võib probleem olla KYC-kontrollides, eriti esimesel tehingul.

Põhjalikumalt sissemaksete ja väljamaksete tehniliste nüansside, probleemide lahendamise ja operaatorikohaseste limiitide kohta loe Trustly sissemaksete ja väljamaksete juhendist.

Millised Eesti pangad toetavad Trustly'd

See on küsimus, mida mulle esitatakse kõige sagedamini: "Kas mu pank töötab Trustly'ga?" Vastus on lihtne, kui sul on konto ühes neljast suurest pangast. Keerulisem läheb siis, kui kasutad väiksemat panka.

Eestis toetab Trustly nelja panka: SEB, LHV, Swedbank ja Luminor. Need katavad ligikaudu 90% Eesti elanike igapäevasest pangandusest, nii et enamiku panustajate jaoks pole probleemi. Kõik neli panka toetavad nii sissemakseid kui ka väljamakseid ning autentimine toimub läbi tuttavate kanalite — Smart-ID, Mobiil-ID ja pangapoolne PIN-kalkulaator.

Toetatud pangad

| Pank | Sissemakse | Väljamakse | Autentimine |

|---|---|---|---|

| SEB | Jah | Jah | Smart-ID, Mobiil-ID, PIN |

| LHV | Jah | Jah | Smart-ID, Mobiil-ID, PIN |

| Swedbank | Jah | Jah | Smart-ID, Mobiil-ID, PIN |

| Luminor | Jah | Jah | Smart-ID, Mobiil-ID, PIN |

Mittetoetatud pangad

| Pank | Staatus |

|---|---|

| COOP Pank | Ei ole toetatud |

| Inbank | Ei ole toetatud |

COOP Pank ja Inbank ei ole praegu Trustly poolt toetatud. COOP Panga klientidele tähendab see, et Trustly sissemakseid ja väljamakseid kihlveokontorites teha ei saa. Alternatiivina saab kasutada pangalinki (mis toimib kõigi Eesti pankadega) või kanda raha esmalt üle toetatud panga kontole.

Praktiline kogemus on mulle näidanud, et pangavalik mõjutab ka väljamakse kiirust. LHV ja Swedbank töötlevad Trustly väljamakseid minu kogemuse põhjal kõige kiiremini — sageli jõuab raha kontole paari tunniga. Luminori puhul olen mõnikord näinud pikemat laekumisaega, kuigi see on muutunud kiiremaks. SEB on stabiilne keskmine.

Autentimise osas on kõik neli panka võrdsed — Smart-ID töötab kõigiga kiirelt ja sujuvalt. Mobiil-ID on samuti toetatud, kuigi selle kasutajate arv on Smart-ID populaarsuse tõttu languses. PIN-kalkulaator on kõige aeglasem variant, aga mõnele vanema generatsiooni panustajale tuttav ja usaldusväärne. Minu soovitus: kui sa pole veel Smart-ID-d aktiveerinud, tee seda enne esimest Trustly makset. See muudab kogu protsessi oluliselt kiiremaks.

Üks detail, mida tasub teada: kui sul on kontod mitmes pangas, saad Trustly sissemakseid teha ühest ja väljamakseid teise pangakontole. Trustly ei nõua, et sissemakse ja väljamakse pank oleksid samad, kuigi mõned operaatorid võivad seda oma reeglitega piirata.

Mis saab neist, kellel on COOP Pank või Inbank? Alternatiivid on olemas. Pangalink toimib kõigi Eesti pankadega ja enamik kihlveokontoreid pakub seda Trustly kõrval. Teine võimalus on avada lisakonto ühes neljast toetatud pangast — LHV on siin populaarne valik, sest konto avamine on kiire ja digitaalne. Kolmas variant on kasutada kaardimakset, kuigi see on aeglasem ja nõuab kaardiandmete jagamist.

Tulevikus võib pilt muutuda. Trustly laiendab pidevalt oma pangavõrgustikku ja COOP Pank on kasvatanud oma kliendibaasi märkimisväärselt. Ma ei ole näinud ametlikku ajaliini COOP Panga lisamiseks, aga nõudlus selle järele on Eesti panustajate seas selgelt olemas. Kui muutusi tuleb, uuendan seda infot.

Trustly turvalisus ja litsentsid

Ma olen aastate jooksul kuulnud kümneid kordi fraasi "aga kas see on ikka turvaline?" ja ma mõistan seda küsimust. Sa usaldad kolmandale osapoolele juurdepääsu oma pangakontole. See on tõsine samm. Nii et räägime konkreetsetest faktidest, mitte üldsõnalistest kinnitustest.

Trustly on Rootsi finantsinspektsiooni (Finansinspektionen) poolt litsentseeritud ja järelevalve all olev makseasutus. See tähendab, et Trustly allub samadele regulatsioonidele mis pangad — kapitalinõuded, auditid, andmekaitsenõuded. Lisaks sellele järgib Trustly PSD2 direktiivi nõudeid, mis reguleerib avatud pangandust kogu Euroopa Liidus.

Tehnilise turvalisuse pool on samuti konkreetne. Trustly kasutab 128-bitist SSL/TLS krüpteerimist kogu andmevahetuse jaoks. Ettevõte ei salvesta kunagi sinu pangaparoole ega sisselogimisandmeid — iga tehing nõuab eraldi autentimist sinu panga kaudu. See tähendab, et isegi kui keegi pääseks Trustly süsteemidele ligi (mida pole juhtunud), ei saaks ta sinu pangakontole ligi. See on fundamentaalne erinevus võrreldes e-rahakottidega, kus sinu raha seisab kolmanda osapoole kontol ja on seetõttu potentsiaalselt haavatav.

Trustly on ühendatud üle 12 000 pangaga 30 riigis, teenindades 650 miljonit tarbijat. Need numbrid pole ainult turundusstatistika — need peegeldavad pankade usaldust Trustly vastu. Ükski pank ei integreeruks makselahendusega, mis nende turvanõuetele ei vasta.

Trustly on ühendatud enam kui 12 000 pangaga üle maailma. See on rohkem pankasid kui mõnel Euroopa riigil kokku elanikke.

Eesti kontekstis lisandub veel üks turvaline kiht: EMTA litsentsisüsteem. Kui sa panused ainult EMTA tegevusloaga kihlveokontorites, oled kaitstud Eesti seadusandlusega. See tähendab, et vaidluste korral saad pöörduda tarbijakaitse poole ja sinu võidud on maksuvabad. Evelin Liivamägi, Eesti rahandusministeeriumi asekantsler, on selle teema kohta tõdenud, et välismaiste operaatorite üle järelevalve tegemine on keeruline ja jääb probleemiks ka tulevikus.

Oluline: kasuta ainult EMTA-litsentsiga kihlveokontoreid. Ilma Eesti litsentsita operaatorid ei paku samu mängijakaitse garantiisid. Vaidluse korral puudub sul ligipääs Eesti regulaatorile ja sinu võidud võivad olla maksustatavad. Trustly turvalisus katab maksetehingut ennast — kihlveokontori ausust ja usaldusväärsust tagab litsents.

2025. aastal käivitas Trustly uue teenuse — Trustly ID, mis on biomeetriline identifitseerimislahendus mängusektori jaoks. See võimaldab panustajatel end tuvastada näotuvastuse või sõrmejälje abil, kiirendades nii KYC-protsessi kui ka igapäevaseid tehinguid. Eesti turul pole see veel laialdaselt kasutusele võetud, kuid suund on selge: makse- ja identifitseerimisprotsessid ühinevad.

Regulatiivne keskkond muutub samuti rangemaks. Eesti finantsinspektsioon on tõstnud tähelepanu rahapesu riskidele kaughasartmängude sektoris ja planeerinud AML-kontrolle operaatoritele. See tähendab, et operaatorid peavad rangemalt kontrollima, kust raha tuleb ja kuhu see läheb. Panustaja jaoks on see positiivne — rangem kontroll tähendab, et sa tegutsed reguleeritud ja auditeeritud keskkonnas. Trustly sobib sellesse raamistikku hästi, sest iga makse on jälgitav pangatehing, mitte anonüümne kaarditransaktsioon.

Mõni panustaja muretseb, kas Trustly tehingud on pangaväljavõttel näha. Jah, on — ja see on tegelikult turvaelement, mitte puudus. Pangaväljavõttel näed tehingut Trustly nimega, mitte kihlveokontori nimega. See annab sulle ülevaate oma kulutustest ja võimaldab märgata volitamata tehinguid. Kui see tekitab muret (nt laenuavalduse puhul), on see teema, mida käsitleda finantsnõustajaga individuaalselt.

Kes soovib süvitsi tutvuda Trustly turvaarhitektuuriga, AML-nõuetega ja Eesti regulatiivse raamistikuga, leiab põhjaliku analüüsi Trustly turvalisuse ja litsentside ülevaatest.

Trustly boonused kihlveokontorites

Aastaid tagasi levis kihlvedude maailmas müüt, et otsemakse kasutajad jäävad boonustest ilma. See oli osaliselt tõsi — mõned operaatorid pakkusid tervitusboonuseid ainult kaardimakse tegijatele. Täna on olukord muutunud. Enamik Eesti kihlveokontoreid kohtleb Trustly sissemakseid täpselt samamoodi nagu mis tahes muud makseviisi boonuste tingimuste osas.

Mis tüüpi boonuseid Trustly panustajad saavad? Standardne valik hõlmab tervitusboonuseid (esimese sissemakse boonus), tasuta panuseid, riskivabu panuseid ja lojaalsusprogramme. Konkreetsed tingimused varieeruvad operaatoriti, aga üks reegel kehtib alati: loe läbimängu nõue (wagering requirement) enne boonuse aktiveerimist.

Läbimängu nõue on summa, mille eest pead panuseid tegema, enne kui boonusraha muutub väljavõetavaks. Eesti kihlveokontorites on tüüpiline läbimängu nõue 3x kuni 8x boonussummast ja sageli on lisatingimus minimaalsele koefitsiendile (tavaliselt 1.50 kuni 2.00). Need numbrid tunduvad väikesed, aga arvutame need läbi.

Boonuse näidisarvutus

Oletame, et tervitusboonus on 100% kuni 50 eurot, läbimängu nõue 5x.

Sissemakse: 50 eurot. Boonussumma: 50 eurot.

Läbimängu nõue: 50 x 5 = 250 eurot panuseid minimaalselt koefitsiendiga 1.80.

See tähendab, et enne boonusraha väljavõtmist pead tegema 250 euro väärtuses kvalifitseeruvaid panuseid. Alles seejärel muutub boonussumma pärisrahaks.

Uuringud näitavad, et tarbijad, kes saavad rahalisi stiimuleid nagu cashback ja lojaalsusprogrammid, kasutavad pangamakselahendusi 72% tõenäolisemalt. See on oluline number, sest see seletab, miks operaatorid Trustly kasutajatele aktiivselt boonuseid pakuvad — see on nende jaoks tõhus kliendi hoidmise vahend.

Boonuste üldreeglid Trustly panustajale

Trustly sissemaksed kvalifitseeruvad enamiku boonuste jaoks samamoodi nagu kaardimaksed ja pangaülekanded. Mõnel operaatoril on miinimumsissemakse nõue boonuse aktiveerimiseks (tavaliselt 10-20 eurot). Boonustingimused — läbimäng, minimaalne koefitsient, ajaline piirang — on alati operaatoripoolsed, mitte Trustly poolsed.

Minu isiklik soovitus: ära vali kihlveokontorit ainult boonuse põhjal. Boonus on lühiajaline eelis, aga operaatori koefitsiendid, väljamakse kiirus ja usaldusväärsus mõjutavad su rahakotti iga päev. Kui aga boonus on laual, siis loe kindlasti läbi, kas Trustly sissemakse kvalifitseerub ja millised on läbimängu tingimused.

Üks tüüpiline viga, mida ma näen: panustaja aktiveerib boonuse, teeb mõned panused ja proovib siis raha välja võtta, avastades alles siis, et läbimängu nõue pole täidetud. Boonusraha on lukus kuni tingimused on täidetud. Mõnel juhul on boonusel ka ajaline piirang — näiteks 30 päeva — ja kui sa selle aja jooksul läbimängu ei täida, kaotad boonuse ja sellega seotud võidud. Seepärast on oluline mõista tingimusi enne aktiveerimist, mitte pärast.

Täpsem ülevaade boonusetüüpidest, parimatest pakkumistest ja kasulikest strateegiatest on olemas Trustly boonuste juhendis.

Kihlvedude maksud ja Trustly Eestis

Kui keegi ütleb sulle, et kihlvedude võidud on Eestis maksuvabad, on tal pooleldi õigus. See lause vajab olulist täiendust ja just see täiendus eristab teadlikku panustajat kõigist teistest.

Põhireegel on selge: EMTA tegevusloaga kihlveokontorites saadud võidud on Eesti elanikule tulumaksuvabad. Sa ei pea neid deklareerima ega mingit protsenti riigile andma. See kehtib nii spordiennustuste kui ka kasiinomängude puhul. Aga — ja see on kriitiline "aga" — kui sa panused välismaistes, ilma Eesti litsentsita kontorites, loetakse sinu võidud tavalised tuluks ja maksustatakse tulumaksuga.

Trustly roll selles süsteemis on kaudne, aga oluline. Trustly on EMP-litsentsiga makseasutus, mis tähendab, et 2026. aasta seadusmuudatuste järgi on see lubatud maksekanal Eesti reguleeritud kihlvedude jaoks. Kui sa kasutad Trustly'd EMTA-litsentsiga kontoris, on su makseteekonnal mõlemad otspunktid reguleeritud — nii makselahendus kui ka operaator.

Maksureform 2025-2026: mida see muudab? Eesti parlament kiitis heaks hasartmängumaksu järkjärgulise alandamise 6 protsendilt 4 protsendile, kärpides 0,5 protsendipunkti aastas. Hääletustulemus oli 51 poolt, 31 vastu. See muudatus puudutab operaatoreid, mitte panustajaid otse — aga kaudselt mõjutab see sinu kogemust, sest madalam maks tähendab operaatoritele rohkem ruumi paremate koefitsientide ja boonuste pakkumiseks.

Stephen Hodgson, panustamis- ja mängukomitee maksuekspert, on reformi kommenteerinud: hästi reguleeritud turu kasvatamine ja säilitamine on mõistlik tee, mis tähendab paremat valikut ja kaitset tarbijatele, majanduskasvu ja töökohtade loomist ning lõppkokkuvõttes kõrgemaid maksutulusid.

Eesti rahandusministeeriumi prognoos näitab, et maksureform vähendab hasartmängumaksu laekumisi: 6 miljonit eurot 2026. aastal, 8 miljonit 2027. aastal, 10 miljonit 2028. aastal ja 13 miljonit 2029. aastal. Paradoks: lühiajaliselt vähem maksulaekumisi, pikemas perspektiivis aga suurem reguleeritud turg.

Alates 1. jaanuarist 2026 on hasartmänguseaduses veel üks oluline muudatus: krüptoaktivid on nüüd kaasatud panuse definitsioonisse ja maksekanalitele kehtivad rangemad nõuded — lubatud on ainult EMP-ruumis litsentseeritud makseteenuse pakkujad. Trustly vastab sellele nõudele täielikult, aga mitte kõik alternatiivsed makselahendused ei pruugi vastata.

Mida krüptoaktivide kaasamine tähendab? Kui varem jäid krüptovaluutadega tehtud panused seaduslikku halli tsooni, siis nüüd on need selgelt defineeritud ja reguleeritud. See ei mõjuta otseselt Trustly kasutajaid, aga loob laiemat regulatiivset konteksti: Eesti liigub selgelt rangemalt kontrollitud hasartmänguturu suunas, kus iga maksekanal peab olema jälgitav ja litsentseeritud. Trustly, mis on Rootsi finantsinspektsiooni järelevalve all ja töötab ainult reguleeritud pankadega, sobib sellesse uude reaalsusesse täielikult.

Kokkuvõttes: Trustly kihlvedude maksukäsitlus Eestis sõltub operaatorist, mitte makseviisist. Kasuta EMTA-litsentsiga kontorit, panustan Trustly kaudu ja su võidud on maksuvabad. Kasuta reguleerimata kontorit ja sa võlgned tulumaksu — olenemata sellest, millist makseviisi kasutad.

See on koht, kus ma näen Eesti panustajaid kõige sagedamini vigu tegemas. Keegi leiab välismaalt operaatori, kes pakub kõrgemaid koefitsiente, teeb sinna Trustly sissemakse ja arvab, et Trustly kasutamine muudab tema võidud automaatselt maksuvabaks. Ei muuda. Maksuvabastuse määrab litsentsi olemasolu, mitte maksekanal. See on lihtne reegel, aga selle eiramine võib maksta 20% tulumaksu iga võidu pealt.

Eesti kihlvedude turg numbrites

Numbrid ei valeta, aga nad võivad segadusse ajada, kui kontekst puudub. Ma olen aastaid kogunud Eesti kihlvedude turu statistikat ja üks asi on selge: see turg kasvab kiiremini, kui enamik inimesi arvab.

Eesti hasartmänguturu kogutulu (GGR) on 2025. aastal hinnanguliselt umbes 452,5 miljonit dollarit ja prognoositav aastane kasvumäär on 2,94% kuni 2029. aastani. Need on väikese riigi kohta muljetavaldavad numbrid. Veelgi kõnekam on kasvutempo: hasartmängude tulud kasvasid üle kolme korra, 105 miljonilt eurolt 2020. aastal rohkem kui 336 miljoni euroni 2022. aastal.

~452,5M $

Eesti hasartmänguturu hinnanguline GGR 2025. aastal

~150 EUR/kuu

Keskmine tulu kasutaja kohta (ARPU) Eesti turul

55M EUR+

Spordiennustuste tulu Eestis 2025. aastal, prognoos 65M 2029. aastaks

Spordiennustuste segment on eriti huvitav. Spordiennustuste tulu Eestis ületas 2025. aastal 55 miljonit eurot ja prognoositakse kasvu 65 miljoni euroni 2029. aastaks. Onlain-kasiinod genereerivad endiselt üle 60% kogu veebipõhisest tulust, aga spordiennustused on kiiremini kasvav segment. See kasv on osaliselt seotud live-panustamise populaarsusega — reaalajas panustamine on muutnud spordiennustused interaktiivsemaks ja kaasahaaravamaks kogemuseks.

Madis Timpson, Reformierakonna parlamendiliige, on Eesti positsiooni kihlvedude turul kirjeldanud ambitsioonikalt: Eestist võiks saada kaughasartmängude paradiis, kuhu koliksid ettevõtted, mis praegu tegutsevad Maltalt. See visioon ei ole pelgalt poliitiline retoorika — maksureform ja regulatiivne raamistik on konkreetsed sammud selles suunas.

Keskmine tulu kasutaja kohta (ARPU) Eestis on umbes 150 eurot kuus, mis on Euroopa kontekstis kõrge näitaja. See peegeldab Eesti panustajate profiili: suhteliselt väike, aga aktiivne ja kõrgema ostujõuga kasutajaskond. Umbes 70% Eesti elanikkonnast on vähemalt korra pärisraha eest mänginud ja ligikaudu 30% täiskasvanutest osaleb veebipõhises hasartmängus.

Kasvuga käib kaasas ka vastutustundliku mängu vajadus. HAMPI registris — Eesti enesevälistuse süsteemis — on 2025. aasta lõpuks registreeritud üle 20 000 inimese. See arv on viie aasta jooksul kasvanud 36%, mis näitab, et teadlikkus ja enese kaitsmise vahendid arenevad koos turuga. EMTA töötas 2025. aastal läbi 240 mängijate kaebust. Need numbrid on väikese riigi kohta märkimisväärsed ja näitavad, et Eesti regulatiivne raamistik on aktiivne, mitte formaalne.

Globaalne kontekst aitab Eesti numbreid perspektiivi panna. Euroopa veebipõhine hasartmänguturg jõudis 2024. aastal 47,9 miljardi euroni, moodustades 38,8% kogu Euroopa GGR-ist. Euroopa annab 50,17% kogu maailma veebipõhiste spordiennustuste tulust. Eesti on selles ökosüsteemis väike, aga proportsionaalselt aktiivne tegija.

Live-panused moodustavad globaalselt 62,35% kogu veebipõhiste spordiennustuste turust. Eesti turg peegeldab seda trendi — reaalajas panustamine on muutunud domineerivaks panustamisviisiks ja Trustly kiirus annab siin eelise, sest sissemaksed jõuavad kontole kohe, ka mängu ajal.

Veel üks number, mida väärib mainimist: jalgpall moodustab 35,27% kogu maailma spordiennustuste turust. Eestis on jalgpalli populaarsus kihlvedude kontekstis samuti kõrge, kuigi korvpall ja jäähoki on tugeval positsioonil. Trustly kiirus on eriti väärtuslik live-panuste puhul, kus koefitsiendid muutuvad minutitega ja sissemakse viivitus võib tähendada soodsa koefitsiendi kaotust.

Globaalselt kasutab avatud panganduse teenuseid enam kui 470 miljonit inimest. See number annab Trustly'le konteksti — ettevõte ei tegutse nišiturgu, vaid on osa laiast avatud panganduse liikumisest, mis muudab kogu maksemaastikku. Eesti on selles liikumises proportsionaalselt üks aktiivsemaid osalejaid, sest digitaalne pangandus ja e-identiteet on siin igapäevased tööriistad, mitte uuendused.

Kui turg kasvab ja panustajad nõuavad kiiremat kogemust, siis just siin tuleb mängu Pay N Play — lahendus, mis eemaldab registreerimisprotsessi täielikult.

Pay N Play ja kontovabad kihlveokontorid

Ma mäletan selgelt hetke, kui esimest korda Pay N Play lahendust katsetasin. Avasin kihlveokontori, valisin Trustly, logisin panka sisse — ja olin kohe mängukontol sees. Registreerimisvormi ei olnud. Kasutajanime ei pidanud välja mõtlema. Parooli ei pidanud meelde jätma. See kogemus muutis mu arusaama sellest, kuidas veebipõhine panustamine peaks toimima.

Pay N Play on Trustly poolt välja töötatud lahendus, mis ühendab registreerimise, identifitseerimise ja esimese sissemakse üheks sammuks. Süsteem kasutab sinu pangaandmeid identiteedi tuvastamiseks — nimi, isikukood ja pangakonto andmed tulevad otse pangast, mitte kasutaja käest. Lahendus käivitati 2016. aastal ja 2022. aastaks toetas seda enam kui 200 mängubrändi üle maailma.

Minu kogemuses on Pay N Play kõige suurem väärtus just mobiilipanustamise kontekstis. Kujuta ette: oled staadionil, mäng on käimas, tahad teha live-panust. Traditsioonilise kontoga pead esmalt kontorit otsima, registreerimisvormi täitma, e-posti kinnitama, makseviisi lisama ja alles siis saad panustada. Pay N Play'ga valid Trustly, logid Smart-ID-ga sisse ja su esimene panus on tehtud enne, kui mäng jõuab järgmise poolajani. See on reaalne erinevus, mitte turunduslik liialdus.

Pay N Play 2.0 — uus versioon

Trustly uuendas Pay N Play lahendust, mis vähendab keskmise mängija sisselogimise aja 48 sekundilt alla 10 sekundi. Jussi Lindberg, Trustly peamine tulujuht, on kirjeldanud uut lahendust kui mängija kogemust ümberdefineerivat: see tõstab operaatorite konversioonimäärasid, vähendab hõõrdumist ja integreerub sujuvalt olemasolevate klientide jaoks.

Miks see oluline on? Sest 25% digitaalse hasartmängu kasutajatest loobub registreerimisest, kui protsess on liiga pikk. Veerand potentsiaalsetest klientidest kaob enne esimest panust. Pay N Play lahendab selle probleemi radikaalselt — registreerimist lihtsalt ei ole.

Iga neljas veebipõhise hasartmängu kasutaja loobub registreerimisest, kui see võtab liiga kaua aega. Pay N Play muudab selle probleemi olematuks.

Eesti turul on Pay N Play kasutamine seotud ühe olulise eeldusega: operaator peab suutma KYC-nõuded täita pangaandmete põhjal. Eesti pangad edastavad Trustly kaudu piisavalt andmeid, et operaator saaks isiku tuvastada ja EMTA nõuetele vastata. See on üks põhjusi, miks Eesti on Pay N Play jaoks soodne turg — tugev digitaalne identiteedi infrastruktuur (Smart-ID, eID) ja läbipaistev pangandussüsteem.

Kontovaba (kontovaba — ilma eraldi kontot loomata) panustamine ei tähenda aga, et puuduvad igasugused reeglid. Operaator loob sinu jaoks konto automaatselt, ainult et sina seda käsitsi ei tee. Mänguajalugu, boonused ja väljamaksed on kõik endiselt sinu kontoga seotud — lihtsalt selle konto loomise protsess on nähtamatu.

Kas Pay N Play sobib kõigile? Mitte tingimata. Kui sa eelistad täielikku kontrolli oma mängukonto üle — tahad ise kasutajanime valida, kohandada seadeid, hallata mitut makseviisi — siis traditsiooniline konto avamine annab sulle rohkem vabadust. Pay N Play on optimaalne neile, kes hindavad kiirust ja lihtsust üle kõige, eriti mobiilipanustajatele, kes tahavad mängu ajal kiiresti sissemakse teha.

Eesti turg on Pay N Play jaoks eriti heas positsioonis mitmel põhjusel. Esiteks, Smart-ID levik — peaaegu iga eestlane kasutab Smart-ID-d, mis teeb pangaautentimise sekunditega. Teiseks, tugev andmekaitseraamistik — operaatorid saavad pangalt piisavalt andmeid KYC jaoks ilma eraldi dokumente nõudmata. Kolmandaks, EMTA regulatsioon tagab, et isegi automaatselt loodud kontole kehtivad samad mängijakaitse reeglid.

Põhjalikum ülevaade Pay N Play toimimisest, kontovabade kihlveokontorite eripäradest ja sellest, kellele see lahendus kõige paremini sobib, on olemas Pay N Play kihlvedude juhendis.

Korduma kippuvad küsimused Trustly kihlvedude kohta

Mis on Trustly ja kuidas see kihlvedude puhul töötab?

Trustly on Rootsis litsentseeritud avatud panganduse platvorm, mis võimaldab teha otsemakseid sinu pangakontolt kihlveokontorile ja vastupidi. Trustly ei ole e-rahakott — see ei hoia sinu raha ega salvesta pangaparoole. Iga makse puhul suunatakse sind sinu panga turvalisse keskkonda, kus autendid end Smart-ID, Mobiil-ID või PIN-kalkulaatoriga ja kinnitad tehingu. Sissemaksed kajastavad mängukontol koheselt, väljamaksed jõuavad pangakontole tavaliselt mõne tunni jooksul.

Millised Eesti kihlveokontorid aktsepteerivad Trustly'd?

Eestis tegutseb umbes 30 EMTA-litsentsiga hasartmänguoperaatorit ja nendest märkimisväärne osa toetab Trustly makseid. Konkreetsed operaatorid ja nende Trustly tingimused — limiidid, väljamakse kiirus, boonused — muutuvad regulaarselt. Oluline on veenduda, et valitud kontoril on kehtiv EMTA tegevusluba, sest ainult sel juhul kehtivad Eesti mängijakaitse reeglid ja maksuvabastus.

Kas Trustly sissemaksed ja väljamaksed on tasuta?

Trustly ise ei võta panustajalt tehingutasu. Eesti EMTA-litsentsiga kihlveokontorid ei kehtesta praegu Trustly sissemaksetele ega väljamaksetele lisatasu. Sinu pank võib aga rakendada standardseid ülekandetasusid vastavalt su pangapaketile. Enne esimest tehingut tasub kontrollida oma panga hinnakirja, et vältida üllatusi.

Kui kiiresti jõuab Trustly väljamakse pangakontole?

Trustly väljamakse kiirus sõltub kahest tegurist: operaatori sisemisest töötlusajast ja pangapoolsest laekumise kiirusest. Operaatori pool võib kesta minutitest tundideni — mõni kinnitab väljamakseid automaatselt, teine nõuab manuaalset kontrolli. Panga pool lisab Eestis tavaliselt paar tundi. Kokkuvõttes jõuab Trustly väljamakse pangakontole enamasti sama päeva jooksul, kuigi esimene väljamakse võib kauem aega võtta KYC-kontrolli tõttu.

Kas Trustly kihlvedude võidud on Eestis maksuvabad?

Jah, kui sa panused EMTA tegevusloaga kihlveokontoris. Eesti seaduse järgi on litsentseeritud hasartmänguoperaatorite juures saadud võidud tulumaksuvabad ja neid ei pea deklareerima. Kui aga panused välismaistes, ilma Eesti litsentsita kontorites, maksustatakse sinu võidud tavalise tulumaksuga. See reegel kehtib olenemata makseviisist — Trustly, pangalink, kaart vms.

Millised Eesti pangad toetavad Trustly makseid?

Eestis toetab Trustly nelja panka: SEB, LHV, Swedbank ja Luminor. Need katavad valdava enamuse Eesti elanike pangandusest. COOP Pank ja Inbank ei ole praegu Trustly poolt toetatud. Kõik neli toetatud panka võimaldavad nii sissemakseid kui ka väljamakseid, autentimine toimub Smart-ID, Mobiil-ID või PIN-kalkulaatoriga.

Mis vahe on Trustlyl ja pangalingil kihlvedude tegemisel?

Pangalink ja Trustly mõlemad kasutavad otse sinu pangakontot, aga on mitu olulist erinevust. Trustly töötab avatud panganduse protokolliga ja võimaldab nii sissemakseid kui ka väljamakseid sama kanali kaudu — pangalink on traditsiooniliselt ainult sissemakseks ja väljamakse tuleb teha eraldi pangaülekandena. Trustly väljamaksed on tavaliselt kiiremad, sest makse liigub otse ilma manuaalse pangaülekandeta. Trustly toimib ühtemoodi kõigis toetavates kontorites, samas kui pangalingi lahendused võivad operaatoriti erineda. Turvalisuse osas on mõlemad võrdväärsed — sa autendid end mõlemal juhul oma panga keskkonnas. Peamine praktiline erinevus: Trustly'ga saad ka väljamakse otse oma pangakontole, ilma et peaksid eraldi ülekannet algatama. See muudab kogu rahavoo sujuvamaks ja kiiremaks.

Seotud postitused

Trustly ja Swedbank: kihlvedude makse Swedbanki konto kaudu

Trustly ja LHV: panustamine LHV pangakonto kaudu